「相続した不動産を売却したい」

「相続不動産を売却するにはどのような手順で進めればいいの?」

親や親族から相続した不動産をどうするべきか、悩んでいる人は多いのではないでしょうか。

相続した不動産は、適切に売却すれば現金化でき相続人の間で公平な分配が可能です。

しかし、売却には事前に知っておくべき重要なポイントがいくつかあります。

本記事では、相続不動産を売却したほうがよいケース、売却までの具体的な手順、必要な書類から税制優遇の活用方法まで詳しく解説します。

相続した不動産の売却を考えている方はぜひ参考にしてください。

監修者

松屋不動産販売株式会社

代表取締役 佐伯 慶智

住宅・不動産業界での豊富な経験を活かし、令和2年10月より松屋不動産販売株式会社にて活躍中。それ以前は、ナショナル住宅産業(現:パナソニックホームズ)で8年間、住友不動産販売で17年間(営業10年、管理職7年)従事。

- 相続した不動産を売却したほうがいいケース

- 相続した不動産を売却するまでの手順

- 相続した不動産を売却する際に必要な書類

- 相続した不動産を売却するメリット

- 相続した不動産を売却する際によくある質問

目次

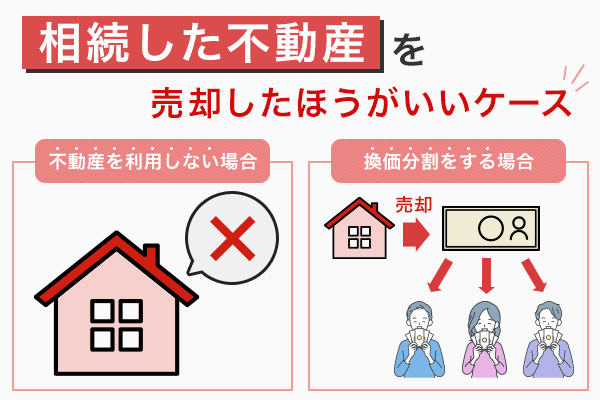

相続した不動産を売却したほうがいいケース

相続した不動産を売却したほうがいいケースは主に以下の2つです。

- 不動産を相続したが利用しない場合

- 換価分割をする場合

不動産の相続は、財産を受け継ぐというプラスなイメージがある一方で、様々な課題や問題を伴います。相続人の状況によっては売却する方が「賢い選択」となる場合があるでしょう。

ここでは、相続した不動産を売却したほうが良いケースについて詳しく解説します。

不動産を相続したが利用しない

親や親族から不動産を相続したものの、自分自身がその物件を利用する予定がない場合は売却を検討しましょう。

相続した不動産が遠方にあり、定期的な管理が難しい状況では、放置することでさらに価値が下がる可能性があるでしょう。

また固定資産税や都市計画税などの税金や、マンションであれば管理費や修繕積立金などの支払いが、相続不動産を利用しない場合においても発生します。

税金や維持費用が経済的な負担となるため、不動産を相続した場合は売却するのがおすすめです。

不動産市場の動向を見極めて、価値が下がる前に売却することでより有利な条件での売却ができることもあります。特に築年数が経過している物件は、時間の経過とともに価値が減少するため、早めに売却をしましょう。

換価分割をするために売却する

相続人が複数いる場合、不動産を公平に分割することが難しいことがあります。このような場合に有効なのが「換価分割」という方法です。

換価分割とは、相続した財産を売却して現金化し、その現金を相続人全員で分ける方法です。

換価分割により、不動産という分割しにくい財産を、現金という分割しやすい形に変えて相続人間の公平な分配が可能になります。

換価分割を行うためには、まず遺産総額と法定相続人の確認が必要です。戸籍謄本を取り寄せることで、相続人の情報を確認できます。また遺言書の有無も確認し、もし遺言書があれば、その内容に従って分割する必要があります。

遺産分割協議については、相続人全員が参加して行われます。遺産分割協議で決定した内容は、遺産分割協議書に記録しておくことが重要です。

協議書には、相続人全員の署名と実印での押印が必要となり、後々のトラブル防止のためにも正確な記録を残すことが大切です。

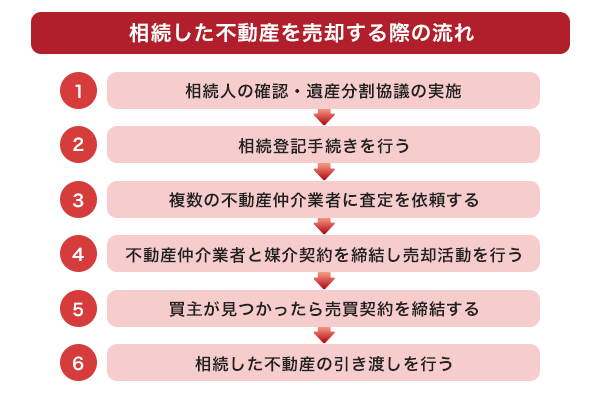

相続した不動産を売却するまでの手順を解説

相続した不動産を売却する手順は以下の通りです。

- 相続人の確認と遺産分割協議を実施する

- 相続登記(名義変更)の手続きを行う

- 複数業者に依頼して不動産の査定を行う

- 不動産仲介業者と媒介契約を締結し売却活動を行う

- 買主が見つかったら売買契約を締結する

- 相続した不動産の引き渡しを行う

それぞれの手順について詳しく解説します。

相続人の確認と遺産分割協議を実施する

まず最初に行うべきことは、相続人の確認です。

公正証書遺言のように法的に有効な形式のものが見つかればその指示に従いましょう。

遺言書が無く、相続人が複数いる場合は、遺産分割協議を行い、不動産の取り扱いについて合意を形成する必要があります。

まず被相続人(亡くなった方)の戸籍謄本を取得し、法定相続人を特定します。

相続の手続きで必要になる戸籍謄本は、以下の2つです。

- 被相続人の出生から死亡までの戸籍謄本

- 相続人全員の現在の戸籍謄本

遺産分割協議では、不動産を誰が相続するか、あるいは売却して現金で分配するかなどを決定します。

遺産分割協議の結果は「遺産分割協議書」として文書化し、この協議書には相続人全員の署名・押印が必要です。

遺産分割協議がまとまらない場合は、家庭裁判所に調停や審判を申し立てることもできますが、時間と費用がかかるため、できるだけ当事者間で話し合いを進めることが望ましいです。

相続登記(名義変更)の手続きを行う

遺産分割協議が終了したら、相続登記(名義変更)の手続きを行います。相続登記は、不動産の所有者を被相続人から相続人に変更するものです。

相続登記には、以下の書類が必要になります。

- 被相続人の出生から死亡までの戸籍謄本・除籍謄本・改正原戸籍

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 遺産分割協議書

- 固定資産税明細書

- 不動産の登記事項証明書

- 相続人のうち新たな所有者の住民票

相続登記は法務局で行いますが、専門的な知識が必要なため、司法書士に依頼することが一般的です。なお2024年4月1日以降は相続登記が義務化されており、正当な理由なく3年以内に登記申請をしなかった場合、10万円以下の過料が科される可能性があるため注意しましょう。

参考:【法務省/相続登記の義務化】不動産を相続したらかならず相続登記!

参考:相続による所有権の登記の申請に必要な書類とその入手先等|法務省

複数業者に依頼して不動産の査定を行う

次に不動産の価値を正確に把握するため、複数の不動産仲介業者に査定を依頼します。

一社だけでなく複数の業者に依頼することで、より正確な市場価値を把握できます。

査定方法は主に2つあります。

- 机上査定(簡易査定)

基本的な物件の情報から概算価格を算出する方法 - 訪問査定

実際に物件を見て詳細な価格を算出する方法

まずは机上査定で情報収集し、大体の価格のイメージが掴めたあとは正確な価格を知るために訪問査定を依頼することをおすすめします。

査定結果を比較検討し、価格設定だけでなく担当者の対応や販売戦略なども考慮して、仲介業者を選びましょう。

不動産仲介業者と媒介契約を締結し売却活動を行う

査定結果を踏まえ、信頼できる不動産仲介業者と媒介契約を締結します。

媒介契約には「一般媒介契約」「専任媒介契約」「専属専任媒介契約」の3種類があり、それぞれ特徴が異なります。

| 項目 | 一般媒介契約 | 専任媒介契約 | 専属専任媒介契約 |

|---|---|---|---|

| 他業者への仲介依頼 | 可能 | 不可 | 不可 |

| 自己発見取引(自分で入居者を見つけた場合の直接契約) | 可能 | 可能 | 不可 |

| 募集状況の報告 | なし | 2週間に1回以上 | 1週間に1回以上 |

| レインズへの登録期限 | 登録義務なし | 契約締結後7営業日以内 | 契約締結後5営業日以内 |

| 契約期間の上限 | 制限なし | 3ヶ月以内 | 3ヶ月以内 |

一般媒介契約は、複数の不動産会社に売却を依頼できる契約です。他の仲介業者にも依頼できるため、広範囲に買主を探せる点がメリットですが、販売活動の管理が難しくなる可能性があります。

<p>専任媒介契約は、1社の不動産会社のみに売却を依頼する契約です。他の業者には依頼できませんが、自分で買主を見つけた場合は直接契約が可能です。

専属専任媒介契約は、専任媒介契約よりもさらに制限が厳しくなります。不動産会社1社のみに売却を依頼する点では専任媒介契約と変わりませんが、自分で買主を見つけても直接契約することはできません。

不動産会社と媒介契約を結んだ後は、物件情報のネット掲載やチラシの作成、内覧対応などの売却活動が始まります。

不動産業者と連携して、効果的な販売戦略を立てることが重要です。

買主が見つかったら売買契約を締結する

買主が見つかり、売買価格や引き渡し時期、契約条件について双方が合意したら、売買契約を締結します。

売買契約を締結する際は、契約内容を慎重に確認することが必要です。

売買契約書には、物件の詳細情報や売買価格、手付金の額、決済・引き渡し日、契約解除に関する規定などが記載されます。

一般的に契約時には手付金が支払われ、売買価格の5~10%程度が相場です。

手付金は解約時の扱いが定められており、売主が契約を解除する場合は手付金の倍額を返還し、買主が解除する場合は手付金を放棄することになります。

契約締結後は、決済日(引き渡し日)に向けて所有権移転登記の準備や固定資産税などの精算金の調整、引き渡し前の物件確認などを進めます。

買主が住宅ローンを利用する場合は、通常「ローン特約」が付され、審査が通らなかった際は契約が白紙解除となります。

スムーズな引き渡しを行うため、売主・買主ともに必要な手続きを確実に進めることが大切です。

相続した不動産の引き渡しを行う

最後に、決済と物件の引き渡しを行います。決済日には、買主が売買代金の残額を支払い、売主が所有権移転に必要な書類や鍵を引き渡します。

通常、残代金の支払いが完了した後に鍵の受け渡しが行われ、不動産の引き渡しが正式に完了します。

不動産の売却手続きがすべて完了し、新たな所有者へと引き継がれます。

売主にとっては、相続した不動産の管理や維持の負担がなくなり、買主にとっては新たな生活が始まる大切な節目となるでしょう。

相続した不動産を売却するときに必要な書類

相続不動産の売却には、通常の不動産売却以上に多くの書類が必要になります。

ここでは「不動産仲介業者に売却を依頼する際に必要な書類」と「買主との売買契約・引き渡し時に必要な書類」のケースごとに、必要な書類について詳しく説明します。

不動産仲介業者に売却を依頼する際に必要な書類

不動産仲介業者に売却を依頼する際には、以下の書類が必要です。

- 登記簿謄本または登記事項証明書

- 固定資産税・都市計画税の納税通知書・評価証明書

- 購入時の売買契約書および重要事項説明書

- 登記済権利証または登記識別情報

- 土地測量図・境界(筆界)確認書

- 相続関係を証明する書類(戸籍謄本、遺産分割協議書など)

- 設備の仕様書・取扱説明書

- マンションの管理規約・使用細則

- 報告書・証明書関連(耐震等級・アスベスト調査など)

- 公図や建物図面など

- 不動産購入時のチラシやパンフレット・図面(あれば)

これらの書類は、物件情報の正確な把握や売主が正当な権利を持っていることを確認するために必要です。

相続物件の場合は、相続関係を証明する書類も必要になるでしょう。

必要書類は不動産会社によって異なるので、売却を依頼する際に不動産会社の担当者に詳細を確認しましょう。

買主との売買契約・引き渡し時に必要な書類

売買契約・引き渡しの際には、以下の書類が必要になります。

- 売買契約書・重要事項説明書

- 印鑑証明書および実印

- 売買契約書に貼り付ける収入印紙

- 本人確認書類

- 建築確認済証・検査済証

- 固定資産税・都市計画税の精算書

- 登記に必要な書類(登記済証・登記識別情報)

上記の書類を提出するタイミングや具体的な書類の種類については契約ごとに異なるため、不動産仲介業者のサポートを受けながら準備を進めるようにしましょう。

また引き渡し時には、建物の鍵も必要になるので、保管している鍵は事前に確認しておく必要があります。

相続した不動産を売却するメリット

相続した不動産を売却するには以下のような様々なメリットがあります。

- 現金化されるため相続人同士で公平に遺産を相続できる

- 相続税が課税された場合3年10ヵ月以内に売却することで特例が適用される

- 実家であれば空き家3,000万控除特例が適用される

- 管理費などの維持費用がかからなくなる

それぞれ詳しく解説します。

現金化されるため相続人同士で公平に遺産を相続できる

相続した不動産を売却することの最大のメリットは、現金化することで相続人間での公平な分配が可能になる点です。

不動産は性質上分割が難しく、一部の相続人だけが取得すると他の相続人との間で不公平感が生じる可能性があります。

しかし、売却して現金化することで、法定相続分または遺言で指定された割合に応じて、正確に分配することが可能になるため、相続人間のトラブルを未然に防ぐことができるでしょう。

さらに、現金は用途が自由なため、各相続人が自身の状況に応じて活用できる点も大きなメリットです。

例えば、事業資金として投資したり、子どもの教育費に充てたりと、それぞれのニーズに合わせた使い方が可能になります。

相続税が課税された場合3年10ヵ月以内に売却することで特例が適用される

相続税が課税された場合、一定の条件を満たせば「相続財産を譲渡した場合の取得費の特例」が適用されます。

この特例は、相続や遺贈により取得した土地や建物を一定期間内に売却した場合、支払った相続税の一部を譲渡資産の取得費に加算できる制度です。

具体的には、被相続人が亡くなった日から 3年10ヵ月以内 に売却することが条件となります。

これは、相続税の申告期限が 10ヵ月 であることを考慮した期間設定です。

この特例を活用することで、譲渡所得税の負担を軽減できる可能性があります。

譲渡所得税は「売却価格−取得費−諸経費」で算出されるため、取得費が増えれば課税対象額が減少し、結果として税負担を抑えることができます。

不動産の売却を検討する際は、相続税の申告とあわせて、この特例の適用条件を確認することが重要です。

実家であれば空き家3,000万控除特例が適用される

被相続人の居住用家屋(実家など)を相続した場合、一定の条件を満たせば「空き家の3,000万円控除特例」を適用できます。

この特例は、相続した空き家を売却した際の譲渡所得から最大3,000万円を控除できるというものです。

適用条件は以下のとおりです。

- 昭和56年5月31日以前に建築された家屋であること

- 区分所有建物登記でないこと

- 相続発生時に 被相続人以外が居住していなかったこと(一人暮らしであったこと)

- 被相続人が亡くなった日から 3年を経過した年の12月31日までに売却 すること

なお、令和6年1月1日以後の譲渡からは、相続人が3人以上いる場合の特別控除は2,000万円となっています。

また被相続人が老人ホームなどに入居していた場合でも、一定の条件を満たせば特例の適用が可能です。

適用条件として、被相続人が 介護保険法に基づく要介護認定を受けていたことや、入居後もその家屋を事業用や貸付用、他者の居住用として使用していなかったこと などが求められます。

この特例を活用すれば、相続した空き家の売却に伴う税負担を大きく軽減できるため、適用要件を確認した上で、計画的に売却を進めることが重要です。

参照:国税庁|被相続人の居住用財産(空き家)を売ったときの特例

管理費などの維持費用がかからなくなる

相続した不動産を売却すると、維持費用の負担をなくすことができます。

所有し続けると、固定資産税や管理費、修繕積立金などの費用がかかり続けるため、売却することで経済的な負担を軽減できます。

また古い建物の場合は、老朽化に伴う修繕費が発生するなど、所有しているだけで維持管理が必要になります。

さらに、遠方に不動産がある場合は、管理のための交通費や移動時間も負担となるでしょう。

不動産を相続しても活用予定がない場合は、売却することで税金や維持費、管理の手間をなくし、経済的な負担を大幅に軽減できます。

さらに、空き家を放置すると防犯上のリスクや近隣トラブルの原因にもなるため、早めに売却を検討するのが賢明です。

相続した不動産を売却する際によくある質問

相続した不動産の売却に関しては、多くの方が同じような疑問を持っています。

以下では、よくある質問とその回答を紹介します。

- 相続した不動産を3年以内に売却するとどうなる? <li相続した不動産を売却するデメリットは?

- 不動産の売却は相続前か相続後どちらが良いですか?

相続した不動産を3年以内に売却するとどうなる?

相続した不動産を売却する際の課税方法は、被相続人の保有期間を引き継ぎます。

そのため、被相続人が長期間所有していた不動産を相続後3年以内に売却しても、長期譲渡所得として扱われるケースが多く、税率は所得税15.315%、住民税5%の合計20%が適用されます。

一方、被相続人の所有期間が5年以下の場合は短期譲渡所得となり、税率は所得税30%、住民税9%の合計39%となります。

相続した不動産を売却するデメリットは?

相続した不動産を売却する際のデメリットとして、以下の点が挙げられます。

- 将来的な値上がり益を逃す可能性

- 賃貸運用による収益を得られなくなる

- 売却に伴う税負担が発生する場合がある

- 思い出のある家を手放す精神的な負担

不動産市場の動向によっては、数年後に価値が上がる可能性があり、早期売却で利益を逃すことがあります。

また立地条件が良い物件は、賃貸に出すことで安定した収益を得る選択肢もあります。

売却時には譲渡所得税がかかることがあり、節税対策を考えずに売ると余計な負担が生じることも。

さらに実家など思い出の詰まった不動産を手放すことに対する心理的な負担も考慮する必要があります。売却前に将来の資産価値や税負担をよく検討することが重要です。

不動産の売却は相続前か相続後どちらが良いですか?

不動産の売却は、一般的には相続後に行うことが多いです。

相続前に売却するには、被相続人の意思と判断能力が必要であり、認知症などで判断能力が低下している場合は難しいことがあります。

一方、相続前に売却することで、相続財産が現金化され、相続人間の分配がスムーズになるメリットもあります。

相続後の売却では、相続人全員の合意が必要となり、意見がまとまらない場合は売却が難しくなることがあります。

どちらが良いかは、被相続人の状況や相続人の関係性、不動産市場の動向などを総合的に判断する必要があります。

相続不動産の売却には、税務上の特例や市場動向、相続人間の合意形成など、多くの要素が関わります。具体的な状況に応じて、専門家への相談を検討することをおすすめします。

まとめ

相続した不動産の売却は、公平な分配や維持費の負担軽減、税制優遇の活用といったメリットがあります。

一方で、将来的な値上がり益の損失や心理的な負担などのデメリットも考慮が必要です。売却を進めるには、相続人同士の合意を得たうえで、相続登記や不動産査定、契約手続きを行う必要があります。

スムーズに進めるためにも、専門家のサポートを受けながら手順を踏むと良いでしょう。

相続不動産の売却は大きな決断ですが、状況に応じて適切な判断をすれば、相続人全員にとって最良の選択ができます。

本記事を参考にして最適な方法を検討しましょう。